修正インボイス、不要な

ケースとかないの?

必ず毎回、交付する必要

がある?

こんにちは、税理士の城戸です。

今回は、そんな疑問を持たれている方向けの記事です。

ぜひ、参考にしていただけるとうれしいです。

売り手側としての4つの義務

インボイス制度において、売り手側がすべきこと。

それは、次の4つです。

今回は、3つ目の「修正インボイスの交付」について解説します。

修正インボイスの交付

インボイス発行事業者は、交付したインボイスに誤りがあった場合、修正したインボイス(修正インボイス)を交付する義務があります。

もちろん、簡易インボイス、

返還インボイス、電子イン

ボイスに誤りがあった場合

も同様です。

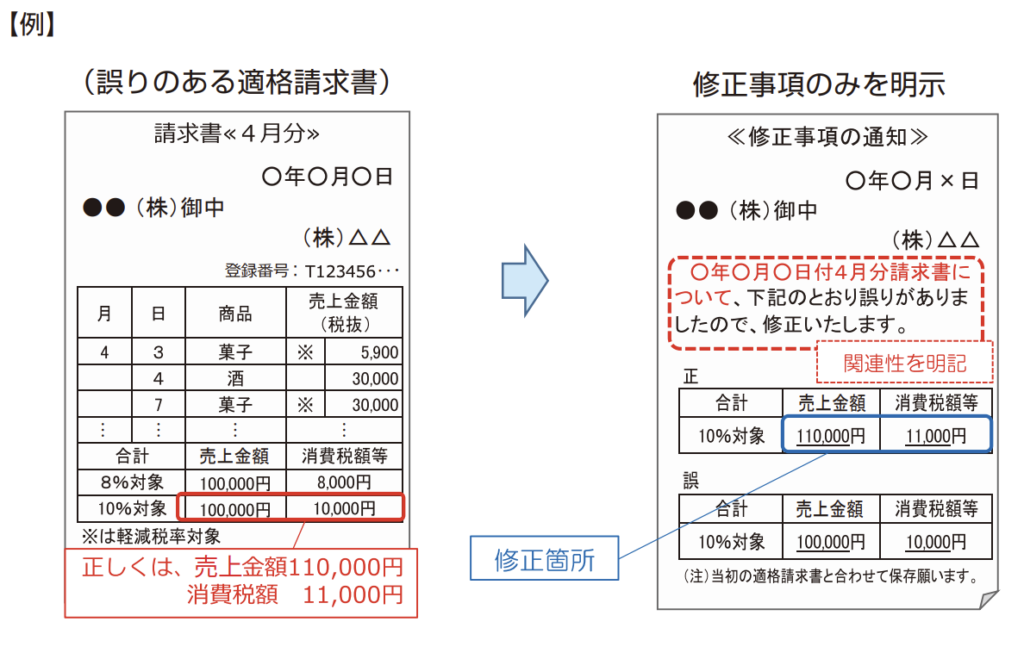

修正インボイスの交付方法は、次の2つ。

❶については、そのままですね。

❷については、例えば、次のような記載方法があります。(国税庁/適格請求書等保存方式の概要より)

修正インボイス、不要なケースも。

ただし、、、修正インボイス、不要なケースもあります。(インボイスQ&A 問32(令和5年10月改訂))

インボイスについては、買い手側で(勝手に)追記や修正をすることはできません。

ですが、その修正事項について、売り手側の確認を受ければ問題ないとされています。(インボイスQ&A 問92)

そして、この場合、売り手側においては、修正インボイスの交付は不要ということです。

なお、売り手側の確認は、

メール等でもOKです。

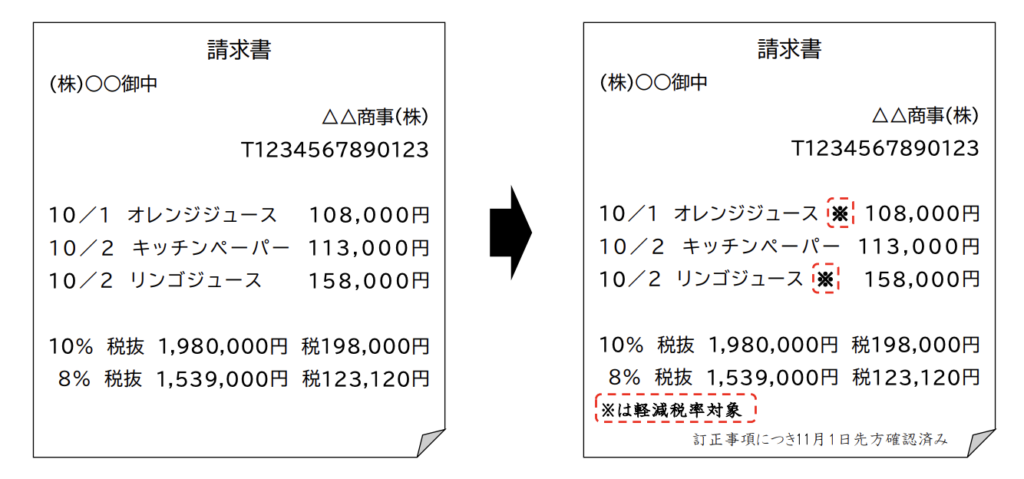

ちなみに、、、買い手側で修正する場合の記載例は、次のとおり。

左図が、誤りがあった(軽減税率対象品目である旨の記載がない)インボイス。

右図が、買い手側が修正したインボイスです。(多く寄せられるご質問(令和7年6月27日更新)問⑥より)

右図の「記載事項につき11月1日先方確認済み」という部分で、売り手側の確認を受けたことが分かりますね。

まとめ

今回は、『修正インボイス、不要なケースも!』について解説しました。

ぜひ、参考にしていただけるとうれしいです。

実務面を考慮して、少し

柔軟な対応になっている

ようです、、、。

このブログは、更新日時点における法令等に基づいて作成しています。