定額減税、、、給与計算におけ

る対象者は?全員?甲欄適用

者?合計所得金額の見積額は

考慮しない?

こんにちは、税理士の城戸です。

今回は、そんな疑問を持たれている方向けの記事です。

ぜひ、参考にしていただけるとうれしいです。

定額減税、、、給与計算における対象者は?

給与所得者の定額減税(所得税)は、給与等において、源泉徴収税額から定額減税額を控除する方法で行われます。

令和6年6月1日以後、最初に支払われる給与等からスタートです。

月次減税事務ですね。

対象者は、次の要件をすべて満たす従業員等です。

なお、居住者とは、国内に「住所」を有し、又は、現在まで引き続き1年以上「居所」を有する人。

「住所」は、生活の本拠。

「居所」は、現実に居住している場所です。

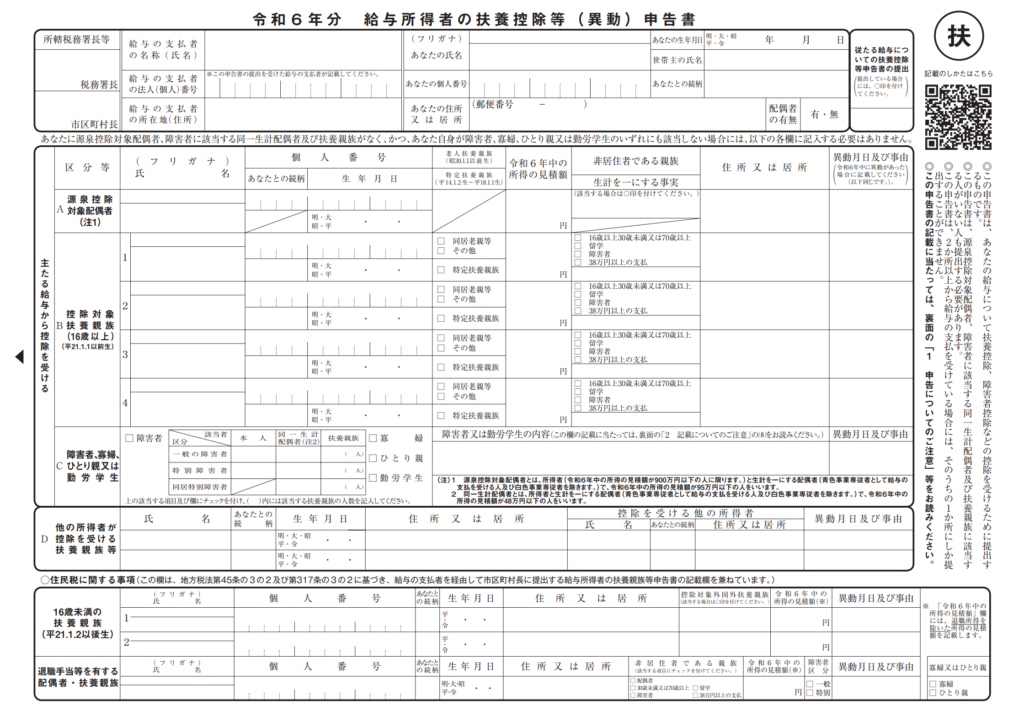

源泉徴収税額表の甲欄が適用される人とは、会社に『給与所得者の扶養控除等(異動)申告書』を提出している人のことです。

毎月の源泉徴収において、

扶養控除などの諸控除を

受けるために提出されま

すね。

この申告書の提出があった場合、会社は、源泉徴収税額表の甲欄を使って給与計算を行います。

つまり、甲欄が適用される人ということです。(令和6年分は、令和5年分の年末調整時や入社時に提出されているかと思います)

ちなみに、下記書類が『給与所得者の扶養控除等(異動)申告書』です。

年末調整でも、おなじみですね。

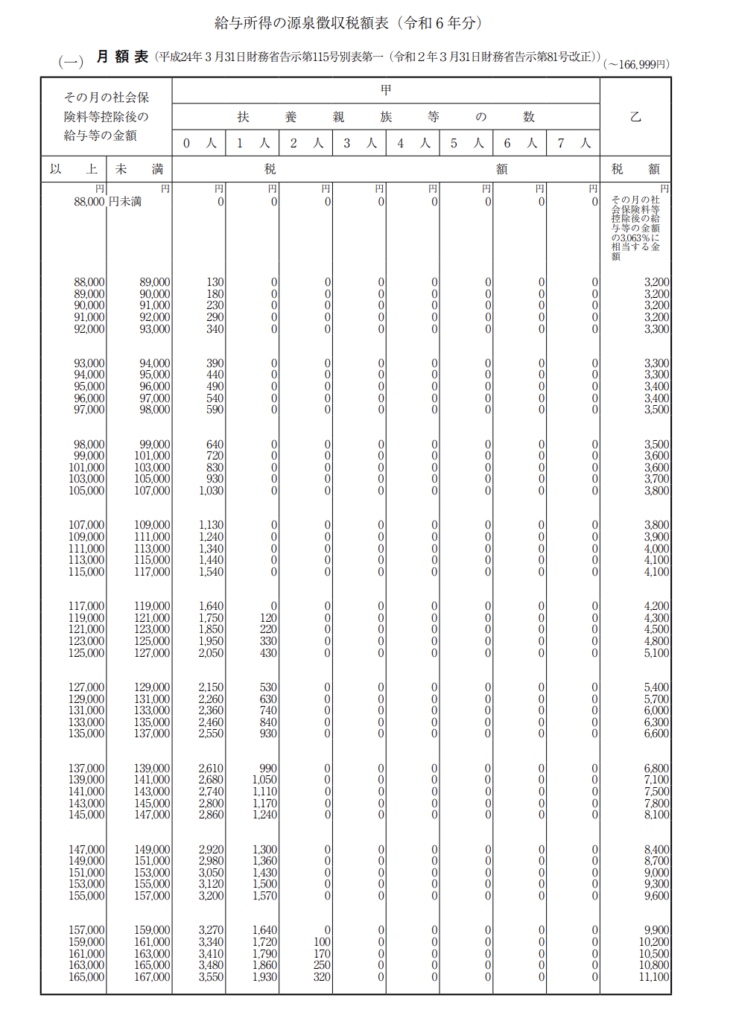

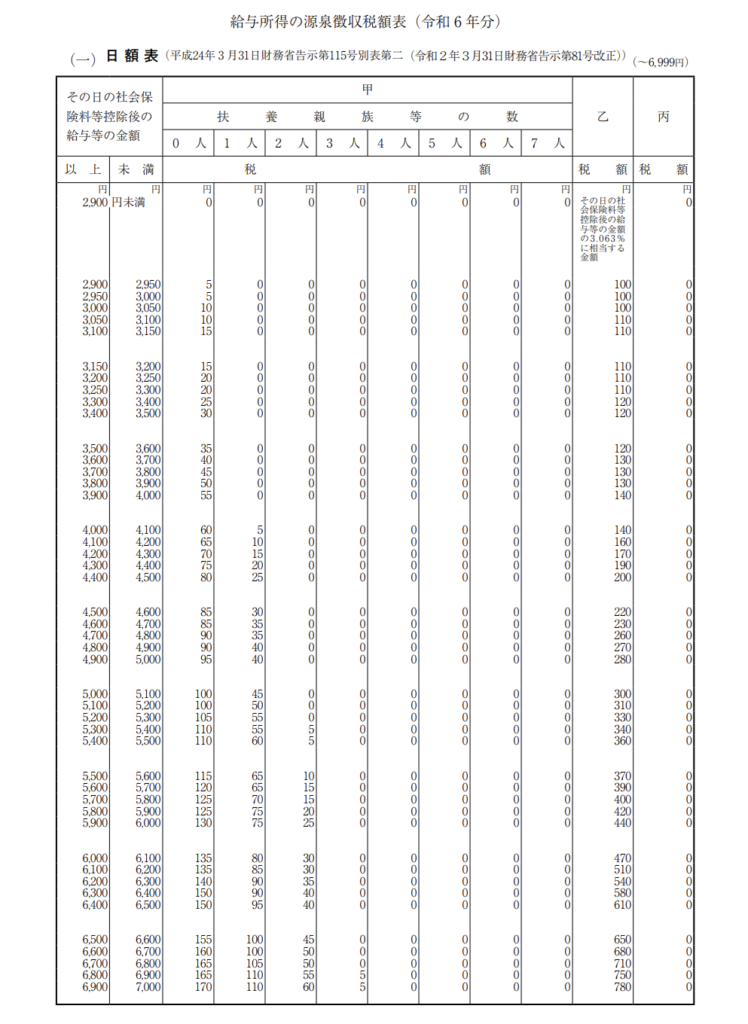

下記表は、源泉徴収税額表の月額表・日額表です。(一部)

申告書の提出がない場合は?丙欄とは?

もしも、、、

『給与所得者の扶養控除等

(異動)申告書』の提出が

なかった場合、どうしたら

いい?

従業員等が、他の会社に申告書を提出している場合(2か所以上から給与の支払を受けている場合)ですね。

その場合は、乙欄適用者になります。

つまり、月次減税事務の対象者とはなりませんので、定額減税の手続きを行う必要はありません。

なお、乙欄適用者は、申告書を提出した会社などで定額減税を受けることができますので、その点ご安心を。

ちなみに、日額表の丙欄

って、、、何?

丙欄は、日々雇い入れられる人の給与等(日雇賃金)を計算する際に使用します。

この場合も、月次減税事務の手続きは行わなくてOKです。

なお、乙欄適用者と同じく、確定申告により定額減税を受けることはできます。

丙欄適用者は、そもそも

申告書の提出は不要です

ね。

合計所得金額の見積額は、考慮しない?

ところで、従業員等の合計

所得金額の見積額は、考慮

しなくてもいい?定額減税

には所得制限があるけど?

考慮しなくてOKです。

合計所得金額の見積額に関係なく、月次減税事務の手続きを行います。

でも、、、

合計所得金額が1,805万円

を超える人は、定額減税を

受けれないはず?

そうですね。

もちろん、受けることはできません。

ですので、、、

合計所得金額が1,805万円を超える人は、会社が行う年末調整(年調減税事務)で精算するか、確定申告で精算することとなります。

給与で減税するものの、、、年末調整等で精算するということですね。

合計所得金額の見積額が関係してくるのは、年末調整時点です。

結局精算するなら、給与

等で定額減税の手続きを

しない、という選択肢は

ないの?

それが、、、ないんですね。

給与で減税を受ける受けないの選択をすることはできません。

月次減税事務の対象者に該当する限り、一律、定額減税の手続きを行います。

令和6年6月2日以後に、入社した人などはどうなる?

令和6年6月2日以後に入社

した人って、、、どうなる?

月次減税事務の対象者とはなりません。

令和6年6月1日時点で、その会社に勤務していないですね。

『給与所得者の扶養控除等(異動)申告書』を提出し、甲欄適用者であったとしても、、、です。

その場合、給与等の支払い時ではなく、年末調整時に定額減税の手続きをします。

令和6年5月31日以前に

退職した場合、、、も?

月次減税事務の対象者とはなりません。

先ほどと同様、令和6年6月1日時点で、その会社に勤務していないですね。

じゃあ、退職した日が

令和6年6月1日だった

ら、、、?

居住者で甲欄適用者であれば、月次減税事務の対象者となります。

令和6年6月1日時点で、その会社に勤務しています。

文字通り、、、月次減税事務

の対象者の要件をすべて満

たしているかどうかがポイ

ント、ということですね。

まとめ

今回は、『定額減税、、、給与計算における対象者は?』について、解説しました。

ぜひ、参考にしていただけるとうれしいです。

このブログは、更新日時点における法令等に基づいて作成しています。