倒産防止共済の掛金、、、経費

にするためには明細書が必要

って聞いたんだけど?

こんにちは、税理士の城戸です。

今回は、そんな疑問を持たれている方向けの記事です。

ぜひ、参考にしていただけるとうれしいです。

確定申告書には、明細書の添付が必要です。

倒産防止共済の掛金を経費にするためには、確定申告書に明細書の添付が必要です。

明細書の添付がない場合には、税務調査で経費否認される(経費にならない)可能性もありますので、ご注意ください。

添付する明細書は、次のとおりです。

法人の場合、『適用額明細書』も必要なんですね。

以下、ひとつひとつ解説します。

法人が添付すべき明細書

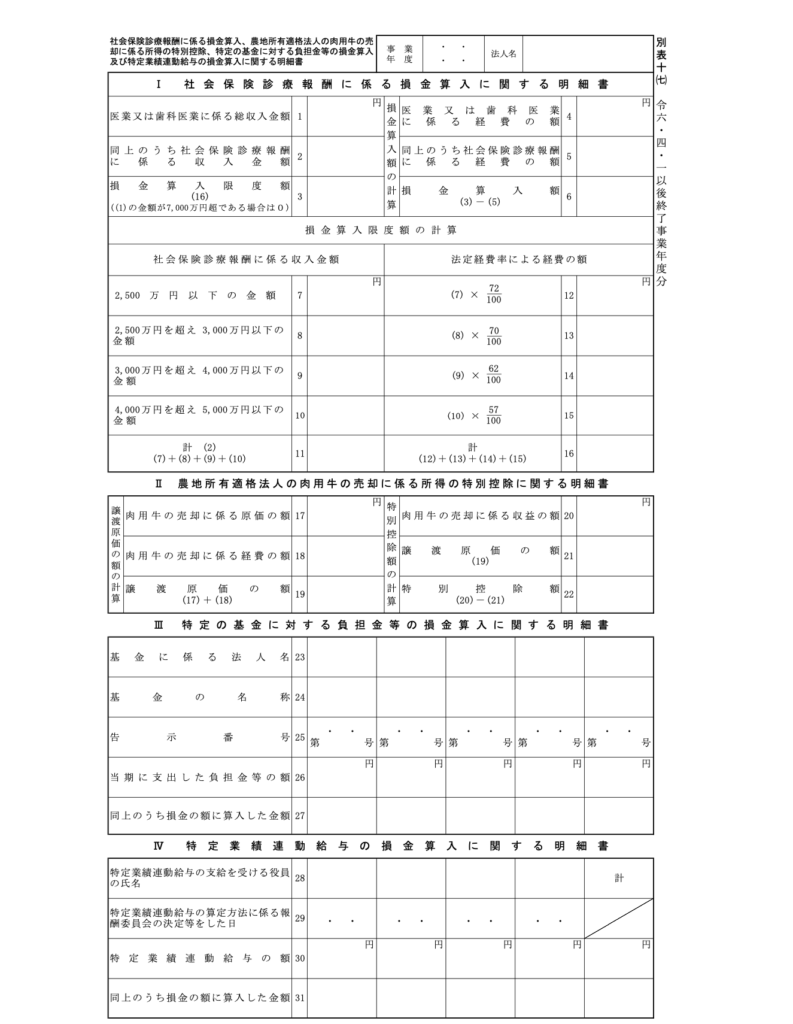

『特定の基金に対する負担金等の損金算入に関する明細書』

別表十(七)になります。

4つの明細書(Ⅰ〜Ⅳ)が別表十(七)にはあり、その中の1つ(Ⅲ)が『特定の基金に対する負担金等の損金算入に関する明細書』です。

下記書類が、別表十(七)

です。3つ目の区分にあ

りますね。

なお、記載事項は次のとおりです。(別表十(七)のⅢに記載します)

- 基金にかかる法人名

→独立行政法人中小企業基盤整備機構 - 基金の名称

→中小企業倒産防止共済事業 - 告示番号

→空欄でOK - 当期に支出した負担金等の額

→当期に支払った掛金総額(前納金を含む) - 同上のうち損金の額に算入した金額

→❹のうち、経費とした金額

❸については、番号はない

ようですね。❹と❺は通常

同じ金額になります。

ちなみに、「別表」とは法人税申告書を構成する書類のこと。

(現時点では)別表二十一まであり、必ず提出が必要なものと必要に応じて提出すべきものがあります。(法人の規模や取引内容等によって異なります)

一般的には、別表一、別表二、別表四、別表五(一)、別表五(二)が必ず提出が必要な書類。

この明細書は、必要に応じて提出すべき書類になりますね。

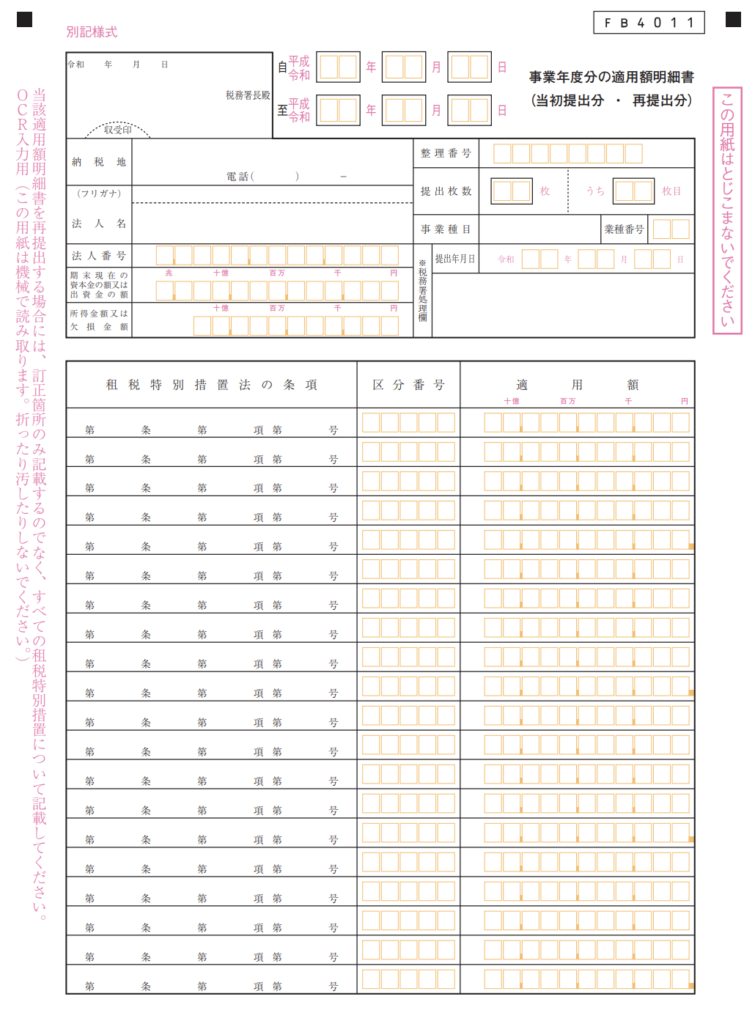

『適用額明細書』

適用額明細書とは?

法人が租税特別措置法の適用を受け、「税額や所得を減少させる場合」に提出が必要となる書類です。

倒産防止共済の掛金の経費計上は、租税特別措置法「特定の基金に対する負担金等の損金算入の特例」の適用によるもの。 さらに、掛金の経費計上で税額等も減少しますね。

したがって、提出が必要

ということです。

なお、下記書類が『適用額明細書』になります。

記載事項

記載事項は次のとおり。

上段部分と下段部分に分けて解説します。

上段部分

整理番号、、、?

整理番号とは、税務署が納税者に割り当てた8桁の番号のこと。(マイナンバーや利用者識別番号とは異なります)

「申告のお知らせ」(申告時期に郵送 or メッセージボックスに格納)でも確認できます。

なお、基本的には毎年同じ番号になりますが、転居等で税務署が変更となった場合には整理番号も変更となりますので、ご注意ください。

ちなみに、分からない場合は

記載しなくてもOKです。

最新の「事業種目・業種番号一覧表」については、下記をご参照ください。

(参照先)「国税庁HP」→「パンフレット・手引」→「法人税関係」→「適用額明細書に関するお知らせ」→「適用額明細書の記載の手引」

下段部分

- 租税特別措置法の条項

→第66条の11第1項 - 区分番号

→00374 - 適用額

→上記『特定の基金に対する負担金等の損金算入に関する明細書』の❺の金額(別表十(七)Ⅲの「27」欄)と同じ金額

なお、(同一措置であっても)税制改正により「区分番号」等が変更になる可能性もあります。

申告ソフトが更新されていれば問題ないかと思いますが、念の為、ご注意ください。

最新の「区分番号」等に

ついては、下記をご参照

ください。

(参照先)「国税庁HP」→「パンフレット・手引」→「法人税関係」→「適用額明細書に関するお知らせ」→「適用額明細書の記載の手引」(別表十(七)のPDFより)

『適用額明細書』は、後日の提出でもOK!?

ちなみに、もしも「『適用額明細書』の添付を忘れていた!」という場合には、現時点では後日の提出(記載内容に誤りがあった場合には、後日の再提出)でもOKとされています。

適用額明細書の記載の手引のQ&A(Q4)にもありますね。

もし添付を忘れていたという場合には、必ず提出しておくようにしましょう。

ただし、あくまでも「現時点」ですので今後はお忘れなく。

なお、『特定の基金に対する負担金等の損金算入に関する明細書』については「後日OK」ではありませんので、ご注意を。

故意に、、、は、

もちろんNGです。

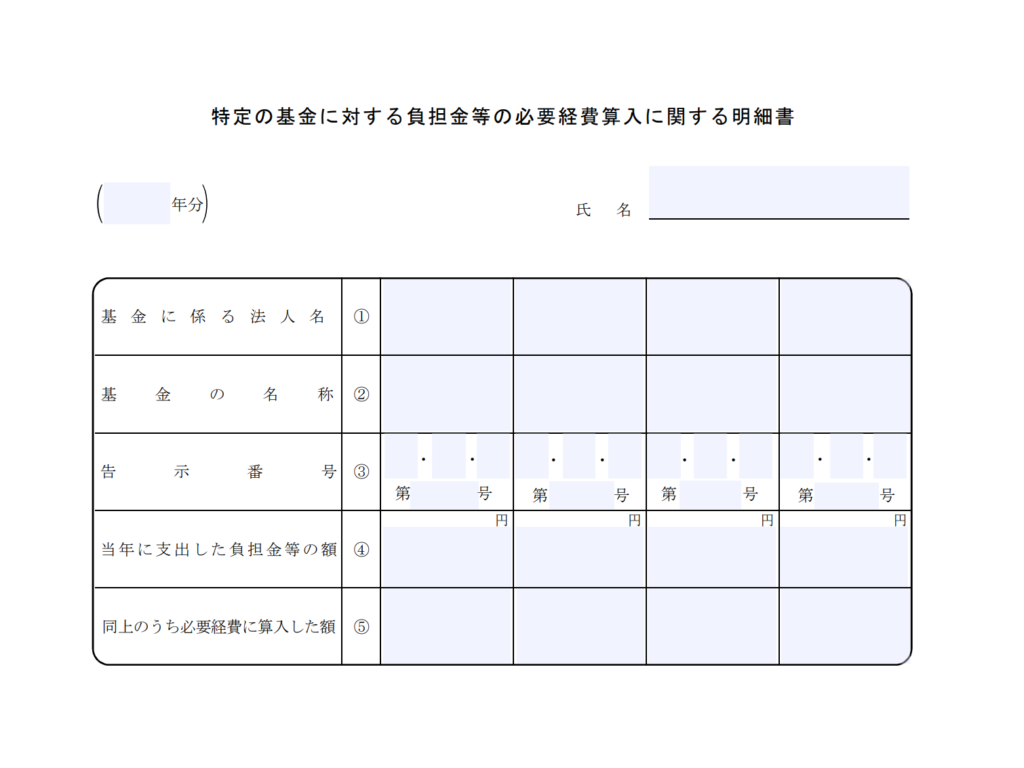

個人事業主が添付すべき明細書『特定の基金に対する負担金等の必要経費算入に関する明細書』

下記書類になります。

令和3年分以降、こちらの様式となっていますね。

、、、?

任意の様式でOKだった

ような、、、?

令和2年分までは、任意の様式でOKでしたね。

ただその結果、「不備のある申告が多すぎる」と会計検査院(国の監査役のようなもの)から指摘があったようで、、、国税庁がこの明細書を公表したようです。

いずれにしても、令和3年分以降は、この明細書の添付を忘れないようにしましょう。

なお、記載事項は、次のとおりです。

❸については、番号はない

ようですね。❹と❺は通常

同じ金額になります。

ちなみに、個人事業主の場合は『適用額明細書』は不要です。

まとめ

今回は、『倒産防止共済の掛金、経費にならない!?明細書添付が必要です。』について、解説しました。

明細書の添付漏れ、、、けっこうあるようですね。

ご注意ください。

ぜひ、参考にしていただけるとうれしいです。

このブログは、更新日時点における法令等に基づいて作成しています。